052-265-8902

052-265-8902- HOME

- >

- 非上場株式の納税猶予の改正点-特例・一般措置の違い【平成30年】

- >

- 非上場株式の納税猶予の改正点-特例・一般措置の違い【平成30年】

非上場株式の納税猶予の改正点-特例・一般措置の違い【平成30年】

投稿日:2021.06.24

非上場株式の納税猶予の改正点-平成30年施行の特例措置の要件

平成30年1月1日に改正された非上場株式における納税猶予の特例措置(特例事業承継税制)は、事業承継の円滑化を目的とした納税猶予・免除要件を改正以前より緩和する制度です。

非上場株式における納税猶予に関する主な改正点は、相続時の対象株式にかかる相続税全額が納税猶予の対象になる点、複数人の株主から複数人への承継も納税猶予対象となる点、譲渡・解散などの承継以外の条件における減免適用が可能な点などです。

また、事業承継制度について詳しく知りたい方は事業承継税制とはをご確認ください。

|

|

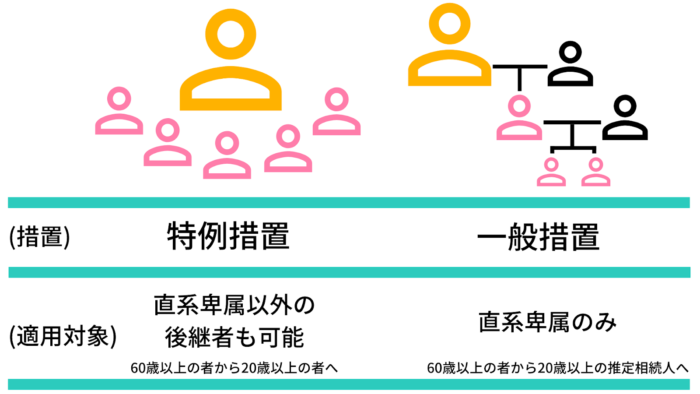

特例措置 |

一般措置 |

|

適用対象となる株数 |

全株式が対象 |

総株式数の最大3分の2までが対象 |

|

納税が猶予される割合 |

100% |

贈与の場合100% 相続の場合80% |

|

後継者への承継パターン |

複数の株主から最大3人の後継者 |

複数の株主から1人の後継者 |

|

雇用の確保要件 |

事実上の撤廃 |

承継後5年間で平均8割の雇用の維持が必要 |

|

事業の継続が困難な事由が生じた場合の免除 |

免除あり |

免除なし |

|

相続時精算課税制度の適用対象 |

直系卑属以外の者への後継者でも適用対象 |

直系卑属のみへの贈与が対象 |

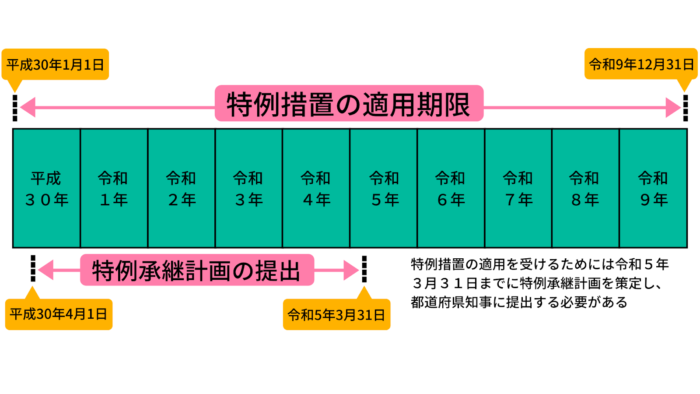

事業承継税制は、一般措置と特例措置の2つの制度があり、事前に特例承継計画の提出をすることで、特例措置の適用を受けることができます。

特例措置は期限が設けられており、事前の特例承継計画の提出は令和9年9月30日までとなっており、適用期限は令和9年12月31日までとなっています。

特例措置の適用を受けるためには、令和9年9月30日までに特例承継計画を策定し、都道府県知事に提出する必要があります。

有限会社を相続される場合は、有限会社の相続財産と手順【株式が相続財産になる】をご確認ください。

参考特例経営承継期間(特例経営贈与承継期間)を分かりやすく解説

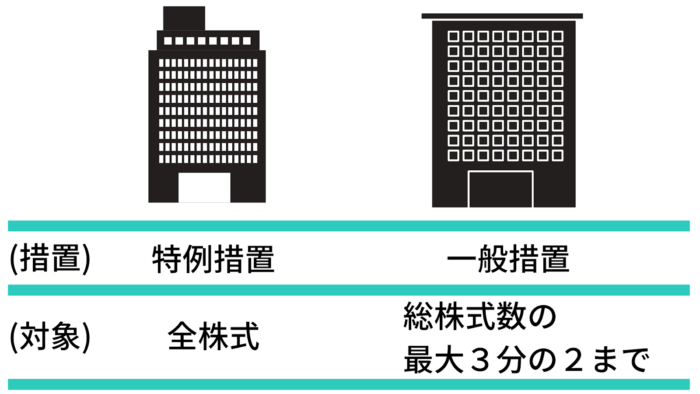

1.相続・贈与税の猶予・免除対象株式数が全株式に改正

特例措置では、相続・贈与税の納税猶予および免除対象となる株式数が全株式となりました。

事業承継税制は、先代経営者から後継者への事業承継において、株式の贈与または相続にかかる納税を一定期間猶予すること、また条件によっては全部または一部を免除することができる制度となっています。

納税を猶予することや免除することによって、中小企業の事業承継にかかる贈与や相続の税負担を軽くし、より制度の利用を通じてスムーズな事業承継につなげていくことを狙いとしたものです。

事業承継税制は、先代経営者から後継者へ株式を譲渡する際の税金を軽減する制度なので、総株式数のうち、いくつの株式数が適用対象となるのかは、事業承継税制にとって一番重要な問題になります。

そして、納税の猶予や免除の対象となる株式数が、特例措置では全株式となりました。一般措置では、納税の猶予や免除の対象となる株式数は総株式数の最大3分の2までとなっています。

全株式が対象となるのか、総株式数の3分の2が対象となるのかでは、猶予される金額にも違いが生じます。特に株式の評価額が大きく、株数が多くなればなるほど、猶予金額にも違いが生じてきますので、特例措置の方が、より有利な条件となっているのです。

全株式を対象としたものが特例措置で、最大3分の2までを対象としたものが一般措置となります。

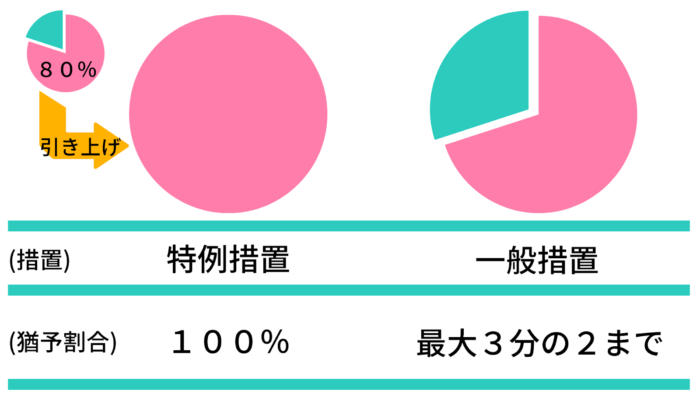

2.納税猶予割合が80%から100%に改正

特例措置では、納税が猶予される割合も引き上げられ、80%から100%となっています。

納税猶予割合とは、贈与税や相続税の納税が猶予できる金額の割合のことを言います。

先代経営者から後継者へ事業を引き継ぐときに、贈与税や相続税の問題は避けて通れません。贈与税や相続税の税負担がネックになり、なかなか事業承継が進まないという現状もあります。ですので、事業承継税制では、円滑に事業承継ができるよう贈与税や相続税の税負担の猶予や免除制度を利用できるようにしています。

特例措置の場合、納税猶予割合が100%ですので、特例措置を利用すると、事業承継で引き継ぐ会社の全株式が適用対象となりますし、株式にかかってくる納税額の全部が納税猶予の対象となります。

これに対し、一般措置の場合、納税猶予割合は、贈与の場合は100%となっていますが、相続の場合は80%となっています。

一般措置の場合、適用対象となる株式は、総株式数の最大3分の2までです。

たとえば、納税猶予割合は贈与の場合、特例措置と同じく100%なのですが、適用対象となる株式数が最大3分の2までですので、この3分の2に対しての100%ということで約66%の部分しか納税猶予の対象となりません。

また、相続の場合は、納税猶予割合は80%ですので、総株式数の3分の2の80%ということになり、納税猶予の対象は約53%と半分近くになってしまいます。特例措置であれば、贈与・相続ともに100%が納税猶予の対象となりますが、一般措置の場合は贈与約66%、相続約53%と違いが際立ってきます。

そういう意味でも特例措置の方がより有利な制度になっています。

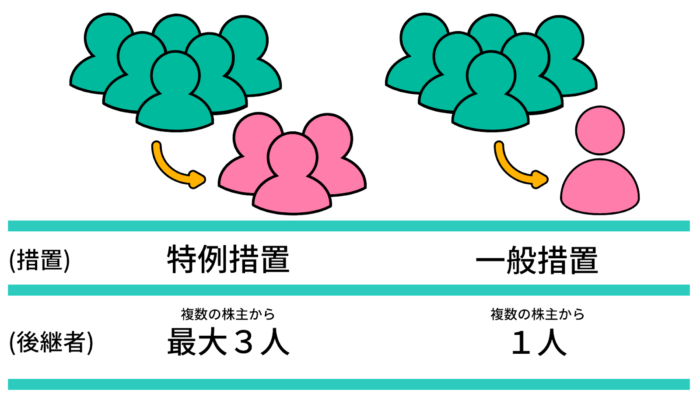

3.後継者3人までの承継パターンに適用可能

納税猶予が適用できる後継者の数が、一般措置では1人だけでしたが、特例措置では最大3人までとなりました。

複数の後継者への贈与や相続に対して、納税の猶予が適用されることによって、会社のそれぞれの事情に応じた承継パターンが可能となります。

また、特例経営承継期間内であれば代表者以外の複数の株主からの贈与や相続も納税猶予の対象となっています。(※複数の株主からの承継できるのは特例も一般も同じです)

これにより複数の株主から複数の後継者への承継も可能となり、より会社の内情にあわせた形で承継を構想することができるようになりました。

一般措置の場合、1人の後継者のみが納税猶予の対象となりますので、家族経営している会社や兄弟で共同経営している場合など、誰が猶予を受けるかという問題が生じてしまいます。また、納税金額が大きくなると負担も大きくなるので、1人に集約せざるを得ない事情もでてきました。

ですが、特例措置では、最大3人までの後継者が納税猶予の対象となりますので、後継者が複数いる会社や家族経営の会社などにとっては、より利用しやすくなりました。

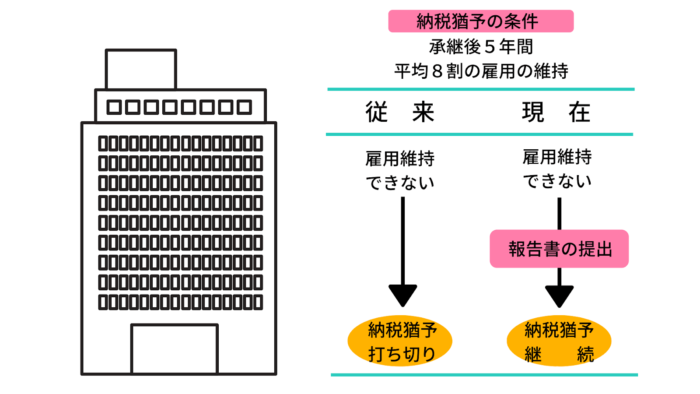

4.事業承継後5年間の平均雇用8割以上の要件が撤廃

事業承継税制では、承継後の5年間で平均8割の雇用を維持できていないと、従来は納税猶予の打ち切りでしたが、報告書を提出することで猶予が継続されることになりました。

承継後の5年間に平均8割の雇用を維持することは、非常にハードルが高く、事業承継税制を利用する際の最大のネックでした。雇用の8割が継続できないと、猶予されていた納税が打ち切りになり、利子税とあわせて納税する必要があります。

5年後というのは、経済情勢や業界事情も変化しますので、会社にとって予測が難しい面があるため、雇用条件を維持できるかという問題が事業承継税制の利用を躊躇してしまう面がありました。

これが、特例措置の場合、承継後の5年間の平均が8割を下回った場合、下回った理由等を記載した報告書を都道府県知事に提出し、確認を受けることとされました。報告書および確認書の写しを継続届出書に添付することで、納税猶予は継続されることになります。

なお、都道府県知事に提出する報告書には、認定経営革新等支援機関の意見が記載されている必要があります。また、笘原拓人税理士事務所は認定経営革新等支援機関のため、報告書の作成対応が可能です。

雇用が8割を下回ったとしても、ただちに猶予が打ち切りになるわけではなく、報告書を提出することで猶予が継続されるわけですので、事実上雇用維持要件は撤廃されたとも言えます。

一般措置の場合、従来通り承継後の5年間平均8割の雇用維持が必要となってきますので、非常にハードルが高くなっています。

特例措置は、事実上雇用維持要件が撤廃された形となっており、より利用がしやすくなった形となります。

5.事業継続困難時の納税免除が一部適用

特例経営承継期間経過後に、事業の継続が困難な一定の事由が生じた場合で、会社について、譲渡や解散をした場合に猶予されていた納税の納付が一部免除されます。

事業の継続が困難な一定の事由とは、以下の場合が該当します。

- 過去3年間のうち2年以上赤字が続いた場合

- 過去3年間のうち2年以上売上減が続いた場合

- 売上高の6ヶ月分に相当する額以上の有利子負債の額があった場合

- 類似業種の上場企業の株価が前年の株価を下回る場合

- 後継者が心身の故障等により事業の継続が困難になった場合(譲渡・合併のみ)

上記に該当し事業の継続が困難になった場合で、株式を譲渡等した場合、その対価の額を基準として税額を再計算します。

再計算した税額と、直前の配当の金額との合計額が、当初の納税猶予税額を下回った場合、その差額が免除されることになります。

ただし、再計算してでてきた税額については、納付する必要があります。

6.子や孫などの直系卑属以外の相続時に精算課税を適用可能

特例措置では、子や孫などの直系卑属以外の者への贈与に対しても、相続時精算課税制度が適用されることになりました。

直系卑属とは、直接の身分関係にある子や孫のことを言い、被相続人から見た法定相続人が該当します。先代経営者から見ると、先代経営者と身分関係にある子や孫が対象となります。(※養子縁組をしている子も含む)

一般措置では、相続時精算課税制度を適用できるのは、直系卑属のみとなっていますので、先代経営者から見た子や孫だけが対象となっていました。

これが特例措置では、直系卑属以外の者でも適用可能となったのです。

ですので、特例措置を利用すると、先代経営者の直接の子どもや孫以外の後継者へ事業承継する場合でも、相続時精算課税制度を利用できるようになり税負担が軽くなりました。

相続時精算課税制度とは、贈与税の課税に関する計算方法のことです。相続時精算課税制度が利用できない場合、贈与は暦年課税制度を利用することになります。

通常、生前贈与する場合、贈与税の控除額は毎年110万円となっています。贈与額から控除額の110万円を差し引き、残額に対して累進税率を掛けた金額が贈与税額となります。累進税率は、金額によって違い、金額が大きくなればなるほど、税率も高くなっていきます。

これに対し、相続時精算課税制度は、控除額が2500万円あり、税率も20%と一定になっています。もちろん利用できる条件が定められていて、通常は60歳以上の父母・祖父母から20歳以上の子・孫への贈与に適用される制度となっています。

この相続時精算課税制度が事業承継税制でも利用できるようになったのです。

実は、相続時精算課税制度は、一般措置と特例措置のどちらでも利用できるのですが、利用できる条件に少し違いがあります。

一般措置の場合は、先代経営者が60歳以上で、後継者が20歳以上かつ先代経営者の推定相続人である直系卑属の者に限られます。特例措置の場合、先代経営者が60歳以上で、後継者が20歳以上の者であればいいことになっています。

後継者が直接の身分関係にある子や孫でない場合でも、相続時精算課税制度が利用できるようになり、2500万円の控除の利用や、税率の一定など、納税額にも大きな差が出てきます。

事業承継税制は、納税を猶予し、一定の条件のもと免除する制度ですが、途中確定事由に該当した場合、猶予の取り消しがあります猶予の取り消しがあった場合、猶予されていた分と利子税をあわせて納税する必要がありますので、実際の納税額がいくらになるのかはとても重要な問題になります。

事業承継税制の利用を検討する際にも、もし猶予が取り消された場合に納める納税額がいくらになるのかを計算しておく必要があります。そのときに、相続時精算課税制度が利用できるのか、できないのかでは大きく納税額が変わってきますので、事業承継税制の利用を躊躇する一因になっていることもありました。

特例措置の場合、後継者が直系卑属以外の者でもいいことになりましたので、これにより後継者選びのパターンにも幅が増え、より事業承継税制の利用がしやすくなりました。

非上場株式の納税猶予の特例措置・一般措置の違い

事業承継税制とは、非上場株式等についての相続税・贈与税の納税猶予および免除制度と言い、もともと制度自体は前からありました。

ただ、事業承継税制は、長年にわたって利用しなければいけない制度です。雇用維持要件などの条件も厳しく、打ち切りになった場合、利子税もあわせて納付する必要がありますので、利用件数が十分ではありませんでした。

そこで、期間限定ですが、利用の要件をより緩和した事業承継税制の特例を創設することで、利用を促進する形になっています。一般措置では厳しかった条件も、特例措置ではより緩和され、納税が猶予される株式も全株式が対象となるなど、納税および免除される金額も大幅に増えた形となっています。

ただし、特例措置は、期間限定で、適用期限は令和9年12月31日までとなっています。また、特例措置の利用には、事前の特例承継計画の提出が必要で、提出は令和9年9月30日までとなっています。

参考事業承継時に必要な特例承継計画書作成の料金【45万円~】

特例措置の利用を検討する場合は、期限にも注意して検討するようにしましょう。

非上場株式納税猶予の特例措置認可の手続き

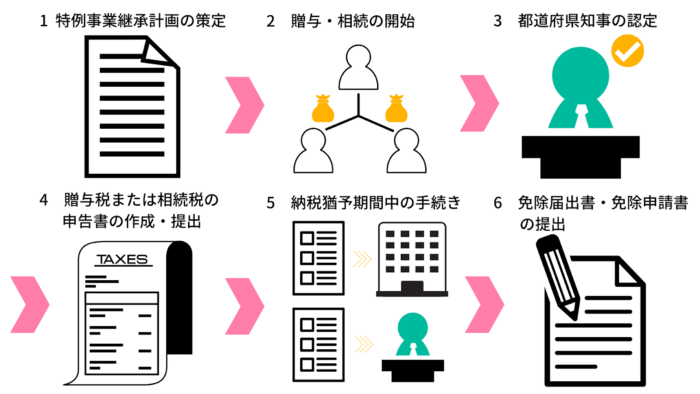

非上場株式等についての贈与税・相続税の納税猶予および免除の制度を利用するには、決められた順番に従って手続きを行う必要があります。

また、手続きには、「一般措置」と「特例措置」の違い、「贈与」と「相続」の違いがあります。

このページでは「特例措置」の手続きについて順番に記載していきますが、「贈与」と「相続」にも違いがあることに注意してください。

1.特例事業承継計画の策定

事業承継税制の特例措置を受けるためには、特例承継計画を提出する必要があります。

特例承継計画は、会社の後継者や承継時までの経営に関する内容を記載した書面となります。事業承継税制を利用する場合、まず特例承継計画を策定し、都道府県知事に提出し確認を受けます。なお、特例承継計画には、認定経営革新等支援機関の所見を記載する必要があります。

認定経営革新等支援機関とは、税理士や商工会議所等一定レベル以上の知識を持った専門機関で認定を受けた機関のことになります。なお、笘原拓人税理士事務所は認定革新等支援機関のため特例承継計画の作成が可能です。

参考事業承継時に必要な特例承継計画書作成の料金【49.5万円~】

特例承継計画の確認を受けることで、特例措置を利用できます。なお、特例承継計画の提出は令和8年3月31日までとなります。

2.贈与(相続)の開始

事業承継税制の適用を受けるためには、実際の贈与または相続をする必要があります。

先代経営者から後継者へ株式の贈与をします。株式数は、全株数か一定数以上となりますが、先代経営者の条件、後継者の条件がそれぞれにありますし、贈与か相続かによっても条件が違ってきます。

贈与の場合の後継者の主な要件

- 贈与時において代表権を有していること

- 20歳以上であること(令和4年4月1日以降の贈与については18歳以上)

- 後継者および後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有していること

- 後継者の有する議決権数が、次のイ)またはロ)に該当すること

イ)後継者が1人の場合、後継者と特別の関係がある者の中で最も多くの議決権数を保有すること となること

ロ)後継者が2人または3人の場合、総議決権数の10%以上の議決権数を保有し、かつ後継者と特 別の関係がある者の中で最も多くの議決権数を保有すること

贈与の場合の先代経営者の主な要件

- 会社の代表権を有していたこと

- 贈与の直前において、贈与者および贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

- 贈与時において、会社の代表権を有していないこと

相続の場合の後継者の主な要件

- 相続開始の日の翌日から5ヶ月を経過する日において会社の代表権を有していること

- 相続開始のときにおいて、後継者および後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有していること

- 相続開始のときにおいて、後継者の有する議決権数が、次のイ)またはロ)に該当すること

イ)後継者が1人の場合、後継者と特別の関係がある者の中で最も多くの議決権数を保有すること となること

ロ)後継者が2人または3人の場合、総議決権数の10%以上の議決権数を保有し、かつ後継者と特 別の関係がある者の中で最も多くの議決権数を保有すること

相続の場合の先代経営者の主な要件

- 会社の代表権を有していたこと

- 相続開始直前において、贈与者および贈与者と特別の関係がある者で総議決権数の50%超の議決権数を保有し、かつ後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと

3.都道府県知事の認定

贈与または相続があった後、申告期限までの間に都道府県知事の円滑化法の認定を受ける必要があります。

円滑化法の認定は、上記の要件を満たしていることで申請することができます。認定は、申告期限の2ヶ月前までとなり、贈与税の場合は、1月15日までに、相続税の場合は、相続開始の翌日から8ヶ月以内となります。

4.贈与税または相続税の申告書の作成および提出

贈与税または相続税の申告期限までに、事業承継税制を受ける旨記載した申告書と添付書類を作成し、税務署へ提出する必要があります。

また、その際には納税が猶予される分と利子税に見合う担保を提供する必要があります。担保は、事業承継税制の適用を受ける株式等のすべてを提供した場合、納税が猶予される税額および利子税に見合う担保の提供があったものとみなされています。

申告期限は、贈与税の場合、贈与を受けた年の翌年2月15日から3月15日まで、相続税の場合、相続開始があったことを知った日から10ヶ月以内となります。

5.納税猶予期間中の手続き

納税猶予期間中は、毎年、継続届出書を提出する必要があります。

継続届出書は、所轄の税務署に対して提出する必要があり、怠ると猶予されている税額の全額と利子税を支払う必要があります。継続届出書は、特例経営承継期間内(何もなければ5年間)は、毎年提出し、特例経営承継期間経過後は、3年ごとに提出します。

また、特例経営承継期間内は、都道府県知事にも毎年年次報告書の提出義務があります。

なお、特例経営承継期間内で、株式の譲渡があった場合など、確定事由に該当した場合は、納税の猶予は打ち切りになり、猶予されていた贈与税や相続税の全部または一部について利子税とあわせて納付する必要があります。

6.免除届出書・免除申請書の提出

猶予されていた納税について納付が免除される事由が生じた場合、免除届出書および免除申請書を提出することで、猶予されていた納税分の全部または一部が免除されます。

贈与税の場合の納付が免除される主な場合

- 先代経営者が死亡した場合

- 後継者が死亡した場合

- 特例経営贈与承継期間内においてやむを得ない理由により会社の代表権を有しなくなった日以降に免除対象贈与を行った場合

- 特例経営贈与承継期間の経過後に免除対象贈与を行った場合

- 特例経営贈与承継期間の経過後において会社について破産手続開始決定等があった場合

- 特例経営贈与承継期間の経過後に、事業の継続が困難な一定の事由が生じた場合において、会社について、譲渡および解散した場合

相続税の場合の納付が免除される主な場合

- 後継者が死亡した場合

- 特例経営贈与承継期間内においてやむを得ない理由により会社の代表権を有しなくなった日以降に免除対象贈与を行った場合

- 特例経営贈与承継期間の経過後に免除対象贈与を行った場合

- 特例経営贈与承継期間の経過後において会社について破産手続開始決定等があった場合

- 特例経営贈与承継期間の経過後に、事業の継続が困難な一定の事由が生じた場合において、会社について、譲渡および解散した場合

特例措置の適用には認定経営革新等支援機関の関与が必要

事業承継税制において、一般措置と特例措置の違いを見てきましたが、一般措置と比べると、要件がより緩和され対象株式も全株式が対象となる特例措置がやはり検討材料になるところでしょう。

特例措置を利用するためには、事前に特例承継計画を策定し提出しておく必要があります。特例承継計画を期限までに提出していないと特例措置の適用を受けることができません。なお、特例承継計画の策定には、認定経営革新等支援機関の関与が必要です。

また、雇用維持要件が下回った場合にも認定経営革新等支援機関の意見の記載が必要ですし、特例措置の適用を受けるためには、認定経営革新等支援機関の支援が欠かせません。

弊社、笘原拓人税理士事務所は認定経営革新等支援機関のため、安心してお任せください。

事業承継税制は、非常に複雑な制度で、一度利用するとなると長年にわたって継続していく必要のある制度です。

もしご検討なら一度専門家に相談することをおすすめします。

著者情報

著者:笘原拓人 税理士(簿記論・財務諸表論・法人税法・消費税法・相続税法合格)

事業承継など18年の実務経験あり。

平成23年に設立した笘原拓人税理士事務所は 東海財務局・中部経済産業局より経営革新等支援機関に認定。

平成27年6月中部経済新聞社 「税理士~夢ある起業家を積極支援~」というテーマで取材掲載

大原簿記情報医療専門学校 名古屋校 法人税 元非常勤講師(日曜日のみ)

名古屋税理士会所属 登録番号118577

行政書士 愛知県行政書士会所属 登録番号11192109