052-265-8902

052-265-8902- HOME

- >

- 非上場企業の事業継承のポイント

今さら聞けない事業承継税制

<特例措置>のポイント解説

令和9年9月30日までに特例承継計画を提出する必要がある「事業承継税制<特例措置>」。非常に条件の良い内容でありながら、あまり活用が進んでいないように感じます。まだこの<特例措置>についてご存じない方は、ぜひ概要とメリットだけでも理解しておかれることをお勧めします。

Q ) 事業承継税制とは何のための制度?

- 事業承継の際に発生する贈与税・相続税が高額になり、後継者が納税できないケースがあります。

そうした事態を予防するための制度です。 - 中小企業の事業承継を円滑にし、廃業・M&Aによる雇用の喪失を防ぐことも意図されています。

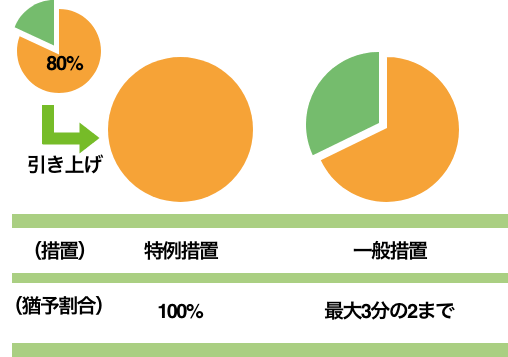

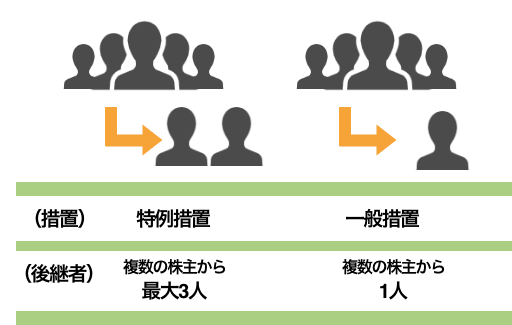

Q ) 事業承継税制<特例措置>のポイントは?

- 平成30年から令和8年3月31日まで(令和9年9月30日までに改正予定)に承継計画を提出する必要があります。

- 令和9年12月までに、実際に承継を行う必要があります。

- それまでの事業承継税制(平成20年施行)よりも、条件がよくなっています。

【主な条件の変更】

- 平令和9年9月30日までに承継計画を提出する必要があります。

- 承継計画提出後の令和9年12月までに、実際に承継を実行する必要があります。

- それまでの事業承継税制(平成20年施行)よりも、条件がよくなっています。

Q ) 事業承継税制<特例措置>が使える要件は?

<会社の要件>

- 中小企業者であること(資本金・従業員数が一定以下)

- 上場会社、風俗営業会社でないこと

- 従業員が1人以上であること

- 資本保有型会社などに該当しないこと

<先代経営者の条件>

- 会社の代表であったこと

- 会社の筆頭株主であったこと

<後継者の条件>

- 会社の代表になること

- 会社の筆頭株主になること

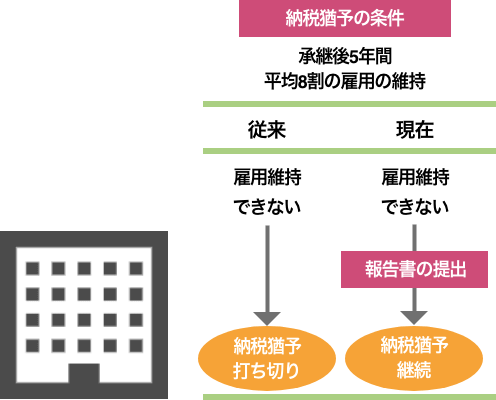

<事業承継実施後、5年の要件>※特例承継期間

- 事業承継後5年間は、後継者が代表を続けること

- 雇用の8割以上を5年間平均で維持すること

- 後継者が筆頭株主であること

- 上場会社、風俗営業会社に該当しないこと

- 猶予対象株式を継続保有していること

- 資産管理会社に該当しないこと

※これらは原則であり、個別のケースにおいて判断されます

Q ) 事業承継税制の申請が認められてから、要件から外れたらどうなりますか?

- 猶予されていた税金の全額納付したうえに、利子税0.7%を支払うことになります

Q ) 事業承継税制で納税はいつまで猶予されるのですか?

- 承継した事業を廃業もしくは譲渡・売却するまで猶予されます

ただし、先代経営者もしくは後継者の死亡、さらなる後継者への事業承継など複雑な条件が関係してきます。

御社のケースについて具体的にご説明させていただきます。

非上場企業の事業承継のキホン

Q )非上場企業の事業承継にはどんな種類がありますか?

- 親族譲渡

- 従業員譲渡

- M&A、事業売却

大まかにわけて、この3通りがあります。

Q )非上場株式の相続にはどのような手続きが必要ですか?

非上場株式の相続は、このような流れで進めることが一般的です。

- 株式発行会社へ非上場株式相続の申し出

- 税理士や会計士による株式評価

- 相続人が複数の場合は、遺産分割協議

- 株主の名義の書き換え

- 相続税の申告と納付

Q )非上場株式の相続にはどのような手続きが必要ですか?

非上場株式の相続は、このような流れで進めることが一般的です。

- 株式発行会社へ非上場株式相続の申し出

- 税理士や会計士による株式評価

- 相続人が複数の場合は、遺産分割協議

- 株主の名義の書き換え

- 相続税の申告と納付

ただし実際の企業の状況や株主構成によって、相続税評価の方法が変わりますので、個別のケースに応じた対策が必要になります。

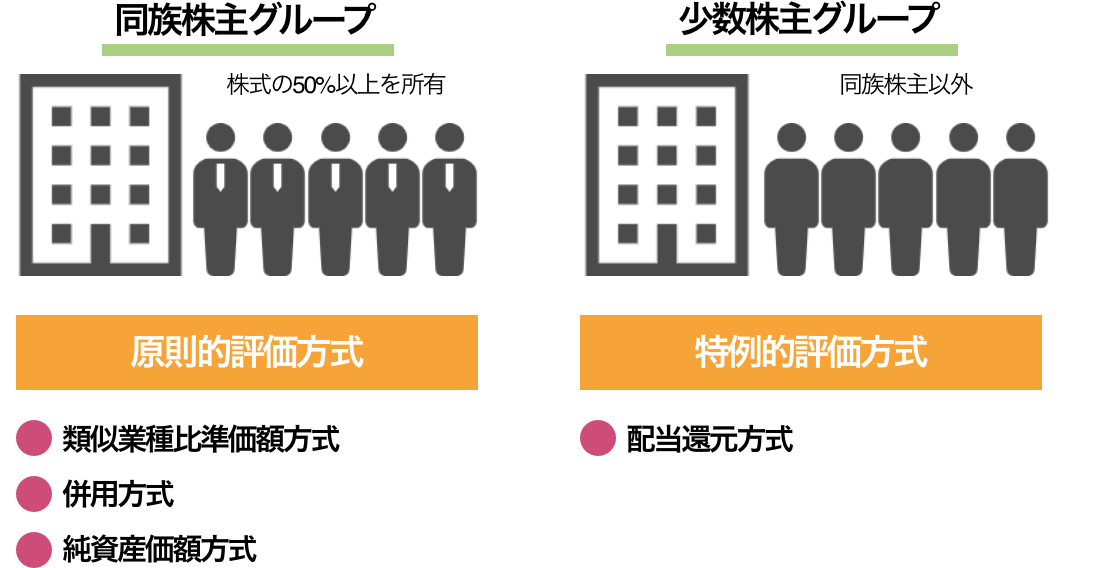

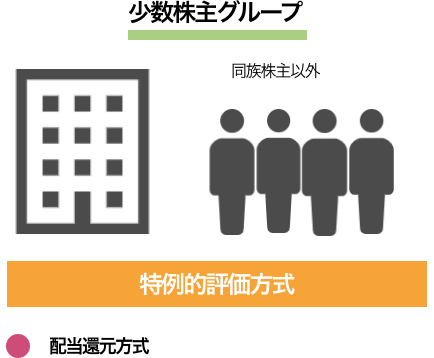

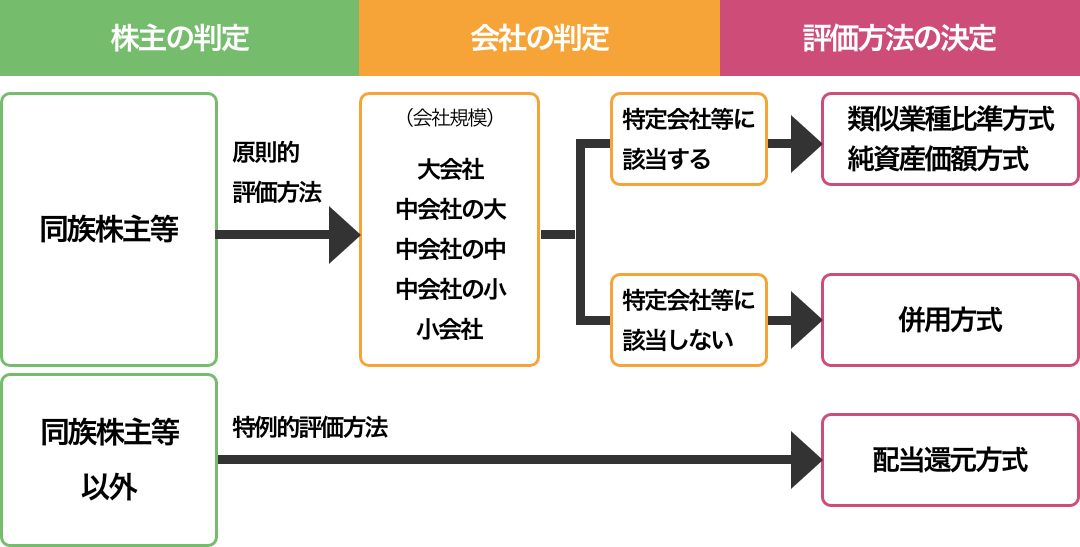

Q )非上場企業の株価はどのように計算するのですか?

非上場株式における株価の評価方法は、1類似業種比準方式、2純資産額方式、3配当還元方式の3つがあります。いずれかの評価方法をそれぞれ会社の条件によって適切な割合で当てはめることで、適正な非上場株価が評価されます。どの評価方法を用いるかは、会社の規模や同族株主による支配割合によって判断されます。

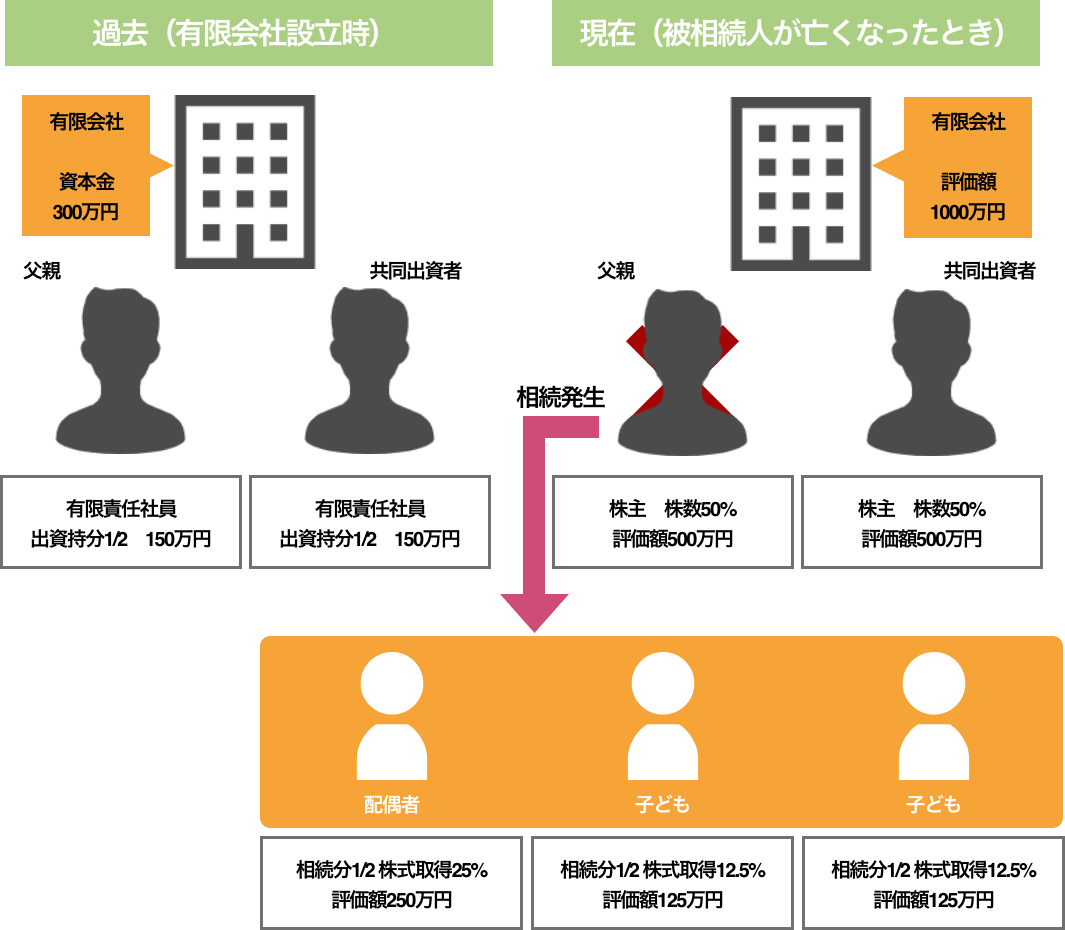

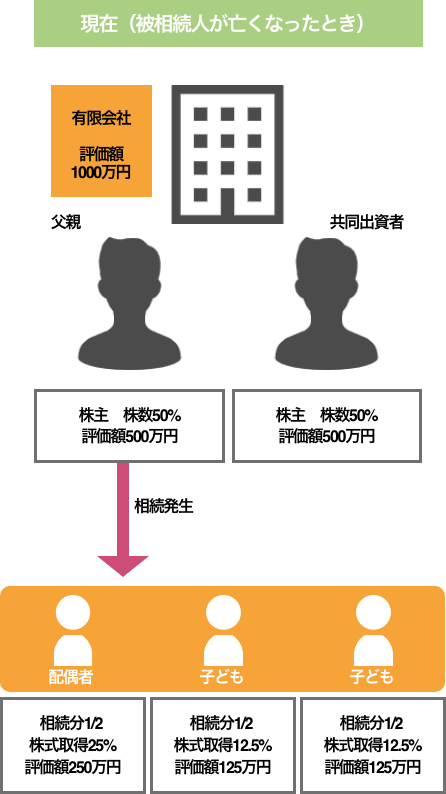

Q )有限会社の相続にはどのような手続きが必要ですか?

有限会社を相続する場合は、このような手続きの流れが一般的です。

- 有限会社の株式評価

- 有限会社相続の遺産分割協議

- 株主名義書換

また、有限会社の相続における注意点として、

- 被相続人の出資持分(株式)を相続可能

- 経営権を得るには社員総会で選任してもらう必要がある

- 会社名義の不動産や設備などは会社所有の財産として扱う

といったことがあります。