052-265-8902

052-265-8902- HOME

- >

- 私たちの強み

専門家チームだからこそできる

迅速かつ丁寧な対応が最大の強みです

事業承継は税理士業務の中でも非常に複雑ですので、積極的に引き受けない税理士もおりますが、その中で専門家4名体制をとっている弊社には圧倒的なアドバンテージがあると自負しております。

事業承継は法人であるため、相続の専門家だけではカバーしきれません。「相続税専門チーム」や「財務コンサルティングチーム」があり、地域密着で地元の企業を「相続税」「法人税」「財務」の3つの柱でご支援してきた弊社だからできるサービスです。

税理士試験には、「所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税」の7科目があり、受験者は任意の3科目(所得税法又は法人税法のいずれか1科目は必ず選択)を選んで受験します。そのうち、5科目に合格しますと、税理士になることができます。そのため、相続税法に合格している税理士は全ての税理士の約25%と言われています。

弊社では、相続税および贈与税に関する「相続税法」試験に合格した税理士有資格者3名(相続税法合格者5名)が「相続専門チーム」として組織し、メンバー同士で緊密に連携しています。事業承継は相続税および贈与税が大きく関わりますので、この「相続専門チーム」を軸に「財務コンサルティングチーム」も含めてご対応します。

専門チームがあることの利点は

- 緊急度の高い案件を引き受けられること

- ノウハウ、経験の蓄積と共有によりスキームを作る能力、戦略立案能力が向上すること

- 複数のメンバーによるダブルチェック、トリプルチェックでミスを防げること

この3点に尽きます。

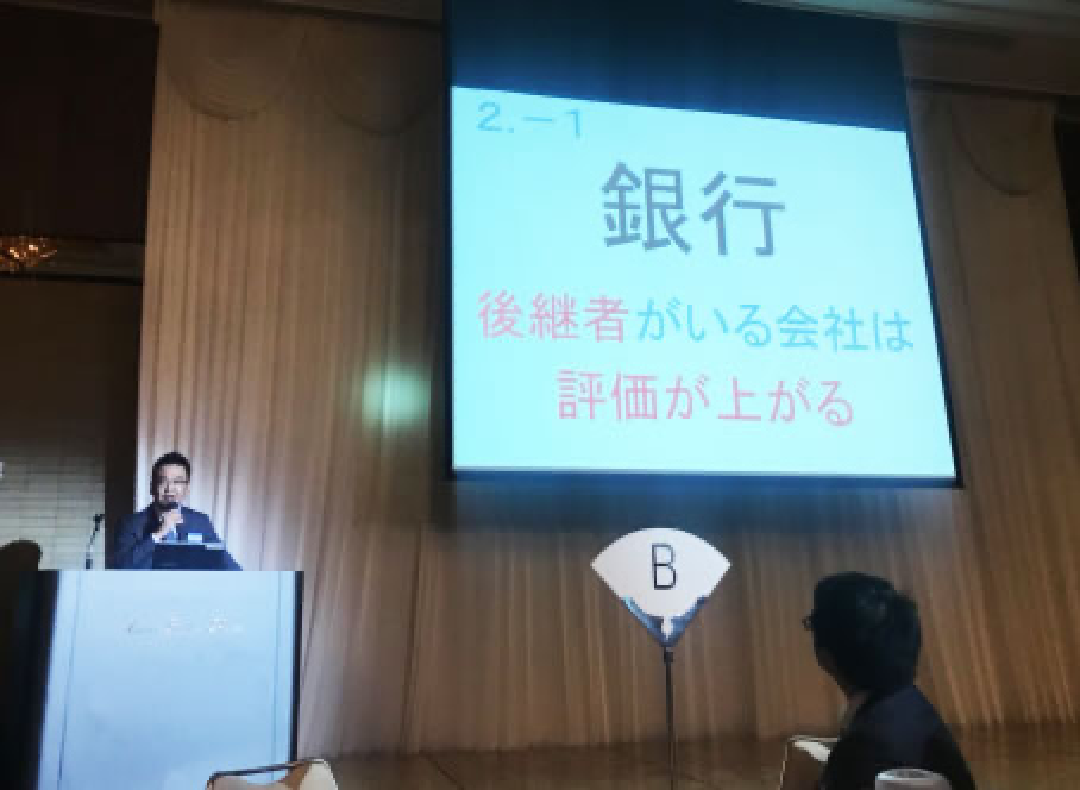

管区以外の商工会議所からもセミナー依頼あり。

最新の税制をわかりやすくご説明します。

事業承継の実績による信頼と、説明のわかりやすさにご好評をいただき、所属管区以外の商工会議所さまからも所長・笘原へのセミナー依頼のオファーをいただくようになりました。回数を重ねても、大勢の経営者の皆様の前でお話をするのは非常に緊張しますが、こうした機会をいただくことで

- 常に最新の税制改正の情報収集と理解の徹底

- お客様目線でのわかりやすい説明の工夫

ができていると思います。

税に関することは専門用語が多く、一般の方にわかりやすくご説明するのは非常に難しいです。わかりやすい説明をご希望の方は、私たちにお任せください。

一緒にお仕事をさせていただいている他士業の先生方からもコメントを頂いております

司法書士こんどう事務所 代表 近藤正 様

笘原さんはお客様に対するサービス精神がとても高く、税理士ではあまりいないタイプです。

私は司法書士をしておりますが、税理士の笘原さんとは、ほぼ同じ時期に独立開業した仲であり、約7年間のお付き合いになります。

同じ士業として、お互いに高め合ってきましたが、笘原さんの仕事に取り組む姿勢は、同じ士業として、いつも尊敬しています。 私の事務所では相続を多く扱っており、相続税申告について税理士の紹介を頼まれることが多々ありますが、笘原さんは、税理士試験の科目の中で相続税を選択して合格されていることからも、相続税に精通しており、大事なお客様を安心して紹介することができます。

特に、私の知る限りでは、税理士でも相続税の案件を自信を持って取り扱うことができる先生はあまり多くはいないと感じています。

また、士業の方はいわゆる職人タイプが多いのですが、笘原さんはお客様に対するサービス精神も高く、例えば、料金についても必ず事前に丁寧でわかりやすい説明があります。

フットワークも軽く、税理士ではあまりいないタイプだと思います。

私は、税理士の笘原さんを自信を持ってお薦めいたします。

行政書士しらとり法律事務所 代表 白鳥俊介 先生

私のお客様を何人もご紹介をしましたが、いつも感謝の言葉をいただき、紹介したこちらも鼻高々になります。

笘原拓人税理士事務所さんとの出会いは4年程前に相談会のイベントでした。代表の笘原税理士は話しやすく、人当りもよく、一緒に仕事がしてみたいと思いました。

僕の事務所も相続手続や様々な許認可の申請手続をしていて、税理士と一緒に仕事をする機会が少なくありません。これまで笘原税理士と一緒に仕事をしてきました、ご紹介したお客様から感謝の言葉をいただき、こちらも紹介して本当に良かったと鼻高々になります。

また、税務申告においては起業するお客様をしっかりサポートしていただけました。今後の事業計画の立て方から金融機関への対応、僕らでは思いつかない角度からの提案でいつも驚かされます。スタッフも皆さん明るく、丁寧で僕のお客様からも好評です。

お客様の目線で、常に最善の提案をしてくれる笘原拓人税理士事務所は本当に任せて安心です!

これからも沢山のお客様の支援を宜しくお願いします。

不動産鑑定士 笠野寿治 様

不動産物件の価値判断において、私の職分まで危うくなるほどの素晴らしい判断力をお持ちです。

笘原さんとは、企業の保有する不動産や、相続財産としての不動産などの適正な時価を査定する関係で大変懇意にさせて頂いております。

財産評価基本通達(以下「通達」といいます)に拠る評価が適正な時価を表しているのなら問題はないのですが、当該通達は全国一律ですので、個別性の強い不動産すべてを適正に評価するにはもともと無理があります。

笘原さんは税理士ですので、本来時価に係る判断はご専門ではないのですが、僭越ながら、その価値判断に非常に長けていらっしゃいます。

笘原さんが、通達等による評価を疑問視され、私の方に適正な時価を査定してほしいと依頼された物件は、ほぼ例外なく笘原さんの判断とおり通達等が適正な時価を表示していません。さらに、収益物件に関し、収益還元の考え方をされたうえで、同様に物件の価値を反映した価格になっていないと判断されるなど不動産鑑定士である私の職分まで危うくなる(笑)ほどの素晴らしい判断力をお持ちです。

私は職業柄、不動産の評価の面でしか言及できませんが、このように的確な判断ができる方ですので、相続財産など資産の評価に関しては、数ある税理士さんがいるなか、ご相談、ご依頼をされるなら笘原さんを選ばれて間違いないでしょう。