052-265-8902

052-265-8902- HOME

- >

- 非上場株式を相続する手続き方法-株式評価から株主名簿の書き換えまでの流れ-

- >

- 非上場株式を相続する手続き方法-株式評価から株主名簿の書き換えまでの流れ-

非上場株式を相続する手続き方法-株式評価から株主名簿の書き換えまでの流れ-

投稿日:2021.06.24

非上場株式を相続する手続き方法

非上場株式を相続する手続き方法は、株式の価値の評価後、相続人による遺留分協議にて合意を得たのち、非上場株式発行会社に保管されている株主名簿の書き換えを行います。

非上場株式を相続する場合の主な流れは、評価額の確定、遺産分割協議そして名義書換となります。

1.非上場株式の相続を株式発行会社に申し出る

非上場株式の相続を行う場合、株式を発行する会社に申し出る必要があります。

株式発行会社に申し出る際に行うことは以下の通りです。

1.遺言書の有無と内容の確認

遺言書がある場合、遺言書で指定されたとおりの相続が基本となります。遺言書の有無と内容を確認しましょう。

2.相続人の調査

相続人を確定させるために、誰が相続人なのかについての調査を行う必要があります。相続人を確定してから株式発行会社へ手続きの申し出を行いましょう。

3.株式発行会社に申し出

遺言書の確認と相続人の調査が完了したら、株式発行会社に申し出を行います。株主名簿の書き換えに関しても株式発行会社に伝えましょう。

2.税理士や会計士による非上場会社の株式評価

非上場株式の場合、評価額の算定は、会社の規模や相続人の立場などにより計算方法が異なっています。特に、後継者が株式の全部を取得するような遺産分割の場合には、評価額は、相続人間の分配に大きな影響を及ぼすことから、トラブルを招くことがあります。

少数株主の場合でも、相続税や遺産分割協議にも影響がありますので、評価額の算定には、税理士などの専門家に相談する必要があります。

相続税法上の非上場株式の評価では、国税庁が定める財産評価基本通達(国税庁)が基本です。会社の規模や従業員数など会社の状況や、相続する人の立場によって次の評価方式や評価方式の併用によって評価されます。

1.純資産価額方式

会社の相続税評価上の純資産額(=資産-負債)を発行済株式数で除して評価する方法です。

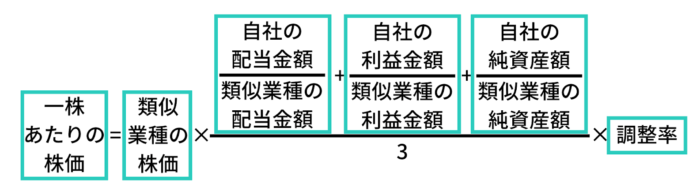

2.類似業種比準方式

業種や事業規模などが類似する公開会社の株価などと比較することで、対象会社の株価を評価する方法です。

調整率は会社の規模によって変動する比率で、大会社は0.7、中会社は0.6、小会社は0.5の値を調整率とします。

3.配当還元方式

過去の2年間の配当金額を基準に、発行済株式数により所定の計算で評価する方法です。

株式を含めた相続財産の調査により、相続財産全体の相続税評価額が確定したら、相続又は放棄(負の財産が多い場合)を決めましょう。

3.相続人による遺留分協議

遺産分割とは、配偶者や子供など相続する人が複数いる場合に、被相続人の財産や負債を相続人に分配する内容を決める手続きです。ただし、遺言がある場合など手続きは不要になることもあります。

非上場株式相続時の遺産分割のポイント

1.株式の評価方法

非上場株式を相続する場合は、企業規模や財務状況、相続人のその会社への立場(オーナー、取引先など)などを加味して評価されます。そのため、遺産相続に強い税理士など専門家に依頼することが大切です。

2.経営権を誰に引き継ぐのかが重要

亡くなられた方がオーナーだった場合、その会社の後継者を誰にするのかが遺産分割の重要なポイントになります。後継者がフリーハンドで経営を行いたい場合、株式を全部保有することが前提となります。

3.遺産分割未了の場合株式は準共有

遺産分割が完了していない段階では、株式は相続者間の純共有です。そのままでは権利行使することができないので、権利行使する代表者を決めた上で、会社に対し、権利行使をすることになります。

4.株主名簿の書換

名義書換とは、相続人が株主になったことを、発行会社に知らせる手続きです。名義書換をしないうちは株主としての権利を行使できません。株券の売却による現金化や配当金の受取はできません。

非上場株式の場合は、それぞれの会社ごとの手続きが異なるので、発行した株式会社に直接問い合わせをする必要があります。

1.名義書換の手続き

まず、だれが株式を相続するのかを決めます。相続者が1人の場合や、遺言で決められている場合は、その人が相続することになります。複数の相続人がいる場合、遺産分割協議により相続人を決めます。

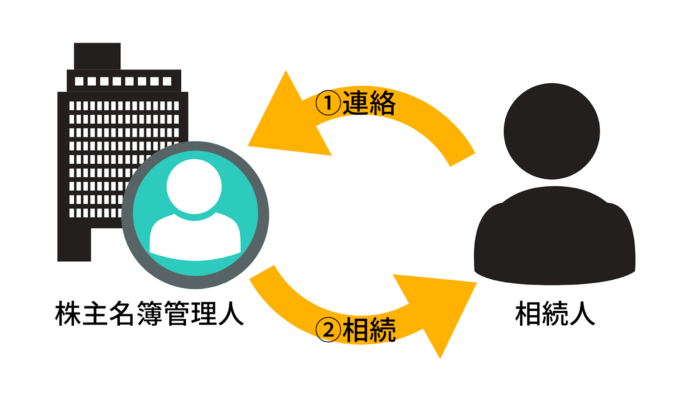

相続人は、株式を発行した会社又は株式名簿管理人に相続した旨連絡します。

発行会社は、相続人により必要書類を受領・確認後に株主名簿を書き換えます。

2.株券不発行

旧商法では、株式会社は株券を発行することが義務付けられていましたが、平成18年の会社法の改正により、原則として株券は発行しなくてよいことになっています。株券不発行の名義書換は、新しい株主と以前の株主との共同で請求することが原則です。ただし、相続を含む一般承継により株式を取得した場合、一般承継したことを証明する書類の提出を行うと、共同での名義書換の対象外となります(会社法施行規則22条)。

3.株主名簿管理人

事業規模の大きな非上場会社では、株主名簿の作成や名義書換など管理事務が負担となります。そのため、管理事務の合理化や、コストの削減を目的として株主名簿管理人を設置している場合があります。株主名簿管理人を設置している会社の株式を相続する場合には、株主名簿管理人に連絡することになります。

5.相続税の申告・納付の手続き

相続税を申告・納付する時の基準となる額は、3,600万円。相続する財産が3,600万円を超えると、相続税の申告が必要ではないかと考える必要があります。

5-1.基礎控除

基準の3,600万円は、基礎控除から来ています。基礎控除は、遺産総額がこの金額を超えると相続税申告の手続きが必要となる金額です。

(計算式) 基礎控除=3,000万円+600万円×法定相続人の人数

例えば、父が亡くなって相続人が妻と子供二人の場合には、この基礎控除は「3,000万円+600万円×3名=4,800万円」になります。遺産総額が4,800万円を超えなければ相続税はかかりませんし、相続税の申告や納付を考える必要はありません。

5-2.遺産の総額・相続税

遺産の総額は、相続税の計算をするうえで重要な金額です。土地、家屋や非上場株式などの評価額は、特例や計算方法の難しさなどもあり専門的な専門的な知識が必要です。

相続税についても税額を計算する上で各種控除や特例があります。また、特例の利用により相続税が0円でも申告の必要があるなど、相続人がご自身で計算・申告できるレベルではありません。

相続税は、各税法の中でも難関な税の一つです。税務に精通した税理士に相談するのがお勧めです。

5-3.申告・納付期限

相続税は、被相続人が死亡したときの住所地を所轄する税務署に、相続税の申告書を提出し、納税します。相続税の申告や納税は、相続開始(被相続人が亡くなったことを知った日)の翌日から10か月以内が期限となっています。期限に遅れてしまうと追徴課税を請求されたり、税金が減額される特例が使えないなどのデメリットが生じる可能性があります。

参考特例経営承継期間(特例経営贈与承継期間)を分かりやすく解説

5-4.無申告

相続税を期限までに申告・納税しなければ、ペナルティーが課されます。「申告をしなくても、税務署から逃れられるのでは?」と考える人もいるかと思いますが、税務署には必ずばれると思ってください。

役所に提出した死亡届は、税務署に通知・共有されます。税務署は亡くなった人の過去の確定申告や不動産の情報などから財産の概要を把握しています。

そのため、税務署は、申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告と想定される事案などについて税務調査(実地調査)を行っています。税務調査の結果、8割を超える案件が申告漏れなどの指摘を受けています。

【補足】譲渡制限付き非上場株式の相続方法

日本では、多くの中小企業が、オーナー一族で自社株式を保有しています。一方で、取引先や従業員など少数株主も存在します。

非上場株式の相続では、それぞれの株主としての立場から、譲渡制限・売渡請求に係る仕組みを理解する必要があります。

- 譲渡制限とは

-

譲渡制限株式とは、前の株主から譲渡により株式を取得したときに、株式を発行した株式会社の承認が必要であると定款などで決められている株式をいいます。しかし、相続で株式を取得した場合は、会社の承認は必要ありません。

少数株主の相続人の立場としては好都合ですが、オーナーの立場からすれば、好ましくない人物に経営権の一部が移転するリスクもあります。

- 売渡請求とは

-

売渡請求とは、定款の定めにより、相続などで株式を取得した株主に対して、株式を会社に売り渡すように請求することです。この制度を利用すれば、後継者や会社にとって不都合な人が株式を相続したときに、会社は相続人に対し売渡請求を行うことで、株主から排除することができます。

少数株主の相続人の立場としては、市場が無いため売買が難しい非上場株式を現金化できるメリットはありますが、経営に参画できないリスクがあります。

非上場株式の相続手続きに必要な書類

|

相続の形態 |

必要書類(一例) |

|

遺産分割協議 |

1.所定の名義書換請求書 2.被相続人の出生から死亡までの一連の戸籍謄本 3.相続人全員の戸籍謄本 4.相続人全員の印鑑証明書 5.遺産分割協議書 |

|

遺言書 (遺言執行者がいる場合) |

1.名義書換請求書 2.遺言書(自筆証書遺言・・・家庭裁判所で検認済のもの) (公正証書遺言・・・正本または謄本) 3.被相続人の戸籍謄本(死亡の記載のあるもの) 4.遺言執行者の印鑑証明書 |

|

遺言書 (遺言執行者がいない場合) |

1.所定の名義書換請求書 2.遺言書(自筆証書遺言・・・家庭裁判所で検認済のもの) (公正証書遺言・・・正本または謄本) 3.被相続人の戸籍謄本(死亡の記載のあるもの) 4.相続人全員の戸籍謄本 |

|

調停、審判 |

1.調停調書謄本 または 審判書謄本 2.相続人全員の戸籍謄本 3.相続人全員の印鑑証明書 |

非上場株式の評価方法は複雑

非上場株式の相続手続きは、遺産分割協議や、株式の価値の評価、名義書換など一連の手続きがあります。この記事ではそれぞれをわかりやすくご案内しています。特に承継者や少数株主など相続人の立場で留意するポイントも詳しく説明しています。

あなたの場合に手続きとしてしなければならないことと留意点、この記事ですべてを理解できるようにしていますので、これに従って手続きを進めることができます。また、相続税対策など検討すべき課題も多いので、相続税に精通した税理士のアドバイスを受けることをお勧めします。

事業承継時に必要な特例承継計画書作成の料金【49.5万円~】

著者情報

著者:笘原拓人 税理士(簿記論・財務諸表論・法人税法・消費税法・相続税法合格)

事業承継など18年の実務経験あり。

平成23年に設立した笘原拓人税理士事務所は 東海財務局・中部経済産業局より経営革新等支援機関に認定。

平成27年6月中部経済新聞社 「税理士~夢ある起業家を積極支援~」というテーマで取材掲載

大原簿記情報医療専門学校 名古屋校 法人税 元非常勤講師(日曜日のみ)

名古屋税理士会所属 登録番号118577

行政書士 愛知県行政書士会所属 登録番号11192109